今年以来,A股信创概念股表现强劲,而与此同时,还有很多优秀的公司被市场所埋没。作为港股的信创核心标的,涨幅相对较小的金蝶国际(HK.00268)就是其中一个。

金蝶国际被低估的原因,一方面是港股市场对信创概念的挖掘还处于前期阶段,另一方面,市场对信创产业链的关注点主要集中在基础硬件和基础软件上,而金蝶在信创图谱中属于应用软件领域。

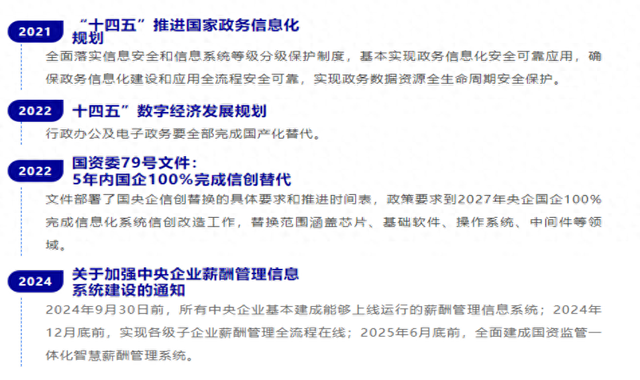

而随着地缘政治的加剧,中美脱钩的趋势愈发明显,应用软件的国产化替代进程将加快。特别是在国资委79号文的要求下,未来两年央国企对软件系统的国产替换将全面加速,金蝶作为国产软件的领军企业,也存在着相当可观的发展潜力。

一、国产化替代的迫切性

在国际局势复杂多变的背景下,国外对中国科技产业的制裁力度不断加大,国内数字经济转型的需求日益迫切。国产化替代不仅是解决核心技术“卡脖子”问题的关键,也是实现IT产业自主可控、安全可靠的必由之路。

金蝶凭借其在软件和信息技术服务业的深厚积累,成为了国产化替代产业的重要力量。

数据来源公开数据

金蝶的基本盘是ERP,成立至今已经历“财务管理—ERP—云化—AI”多次战略转型。根据中国ERP价值创新研究报告,ERP系统仍然是企业数字化转型的核心。大多数中国企业已经从ERP的初步探索转向深度应用阶段,需要重大升级或替换的需求普遍存在。而随着金蝶在云计算、大数据、AI等方向的发展,其作为国产软件行业的代表,在技术创新和架构优化上展现出与国际先进水平接轨甚至部分领域超越的潜力。

2022年9月底,国家下发了79号文件,全面指导并要求国央企落实信息化系统的信创国产化改造,要求到2027年中央企业的信息化系统实现信创替代。目前时间刚刚过去两年出头,业绩增长还有相当空间,叠加近期的10万亿化债方案,地方政府的采购需求也大为增强,对于金蝶这一国产软件龙头而言都是潜在的利好。

数据来源公开数据

二、深耕行业的扎实基本盘

数据来源公开数据

信创产业,核心技术是关键竞争力,金蝶不断加大研发投入,自主研发多项核心技术,如多维数据库(代号Shrek)和金蝶动态领域模型(KDDM),产品覆盖本地部署的传统许可软件及云端部署的SaaS解决方案。目前核心产品包括新一代企业级AI平台金蝶云·苍穹,以及面向大、中、小企业的星瀚、星空、星辰。这些技术和产品不仅能够满足各类企业对海量数据的快速处理需求,还能降低成本、提升价值,并支持企业业务创新和组织变革。

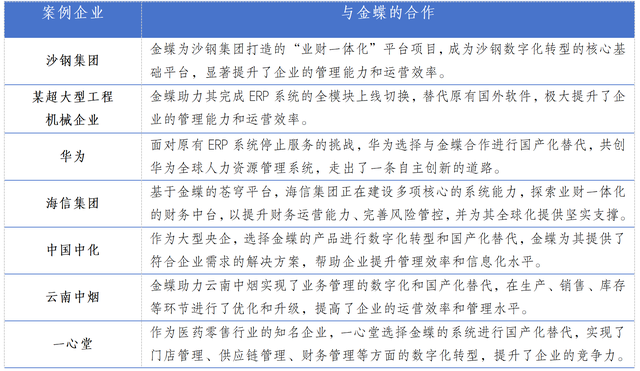

金蝶的研发实力和产品也得到了行业与市场的一致认可,其作为国家信息技术应用创新工作委员会创始成员单位,一直致力于推动信创产业的快速发展。截至今年10月,金蝶累计帮助297家大型企业完成国产化替换,包括华为、潍柴雷沃、华海通信、云南中烟、一心堂等众多行业头部企业。根据IDC报告,金蝶在SaaS ERM (即云ERP)及财务云市场占有率位居行业第一。

数据来源公开数据

反映到业绩上来看,2024年上半年,金蝶在大型企业客户方面取得显著进展,订单数量增加,且签约质量提升。甚至出现了项目金额超过1亿的中标,年订阅费超千万,这几乎是云时代以来最大的订单。其他重要客户还包括中国国航、中石油、中国电子等。

此外,金蝶自身的基本盘中小微企业客户市场份额也是持续稳居行业第一。而就在几天前,四部委联合发布《中小企业数字化赋能专项行动方案(2025—2027年)》,提出“发挥中央财政资金引导作用,分批支持100个左右城市开展中小企业数字化转型试点,因地制宜探索中小企业数字化转型路径,推动4万家以上中小企业开展数字化转型,其中1万家专精特新中小企业。”不难想象,这其中相当一部分都将在不久的将来变成金蝶的ARR。

三、转型阵痛期将过,业绩拐点已现

按财报披露口径,金蝶的收入分为云服务收入与ERP业务收入(指传统许可业务)。公司营收从2020年开始增速放缓,主因公司关停部分传统 ERP 许可销售,与此同时云服务产品相关研发开支扩大,该趋势一直持续到2023年H2,伴随云业务成熟和市场份额的持续提升,与各条产品线的研发投入高峰期已过,进入维护和优化阶段,研发费用率保持稳中有降,金蝶的盈亏平衡拐点可期。

从同行业来看,用友软件同为软件行业上市公司,公司产品与商业模式均和金蝶类似。以用友为可比公司进行财务分析:

数据来源公开数据

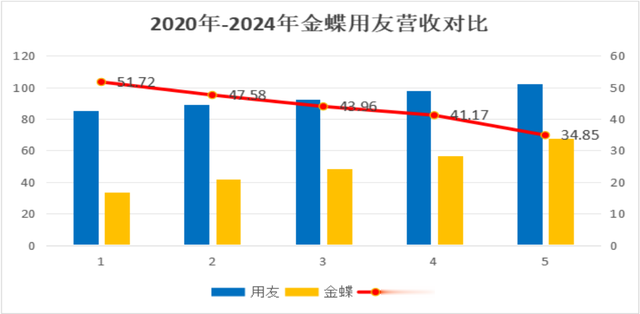

收入层面,2020年—2024年期间,从金蝶和用友各自营收及对比图来看,目前金蝶收入体量已达50亿规模,用友收入体量在90亿以上。虽然两者收入规模上有差距,但从趋势来看金蝶与用友的营收规模差距正在明显缩小。尤其是得益于金蝶在云转型方面具有先发优势,且其不断渗透大型企业市场, 云业务收入占比与合同负债额始终高于用友。

数据来源公开数据

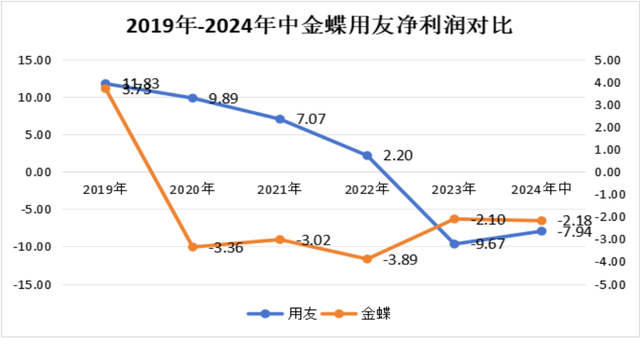

这两个原因也一定程度在利润层面上有所反映,从2019年—2024年年中数据来看,用友净利润持续下滑,2023年亏损9.67亿,2024年上半年亏损7.94亿,半年的亏损接近2023年整年亏损,基本可以预测到用友2024年亏损可能要达到15亿左右。再看金蝶,从2020年到现在持续亏损,但是亏损比较平稳,平均在2.9亿左右,而收入却保持在2位数增长,说明亏损率在下降,运营水平在不断提升。这主要是由于大企业客群更加强调定制化和私有化,用友毛利率明显低于金蝶;而得益于人员管控和云转型降本增效,金蝶与用友的费用率差距正逐步缩小。

按照上述趋势,未来一段时间,金蝶反超用友这不是没有可能。而伴随金蝶业绩拐点的出现和市场地位的进一步提升,长期必然会反映传导至其在二级市场的估值。

A股市场今年信创行业整体估值水平显著上涨,其中常山北明今年全年涨幅164.40%,底部涨幅超500%,即使之后有所回落,目前常山北明市值仍逼近400亿,与之对应的是其今年上半年信创业务20亿的营收和15%的毛利水平。润和软件今年也同样表现不俗,今年全年涨幅112.28%,最高涨幅超400%,有所回落之后市值同样超450亿,其今年上半年信创业务营收为15亿,毛利率为26%。

而相比之下,金蝶今年上半年信创业务28亿的营收和63%的毛利水平,目前的市值仅为320亿港币。这其中有A股市场和港股市场本身的诸多原因,但从投资逻辑和估值来看,金蝶仍处于明显的价值低估区间,而这种机会从目前金蝶的市场走势来看,也正在慢慢被市场发现和反映。

另一方面,也可以从一些外界动作看到业内对金蝶长期发展的看好,例如,金蝶与卡塔尔投资局(简称“QIA”)宣布达成最终协议。根据该协议,QIA将投资约2亿美元作为对价认购金蝶根据一般性授权发行的普通股,交易完成后约占金蝶总普通股的4.26%(“战略投资”)。此外,金蝶今年已回购约5600万股,占年初总股本的1.51%至1.54%。这些也无疑表明了外界和公司本身对未来发展的长期看好与信心。

对于长期投资者而言,我们更倾向于基于公司的基本面和行业的长期发展趋势来评估投资价值,而非仅仅受短期市场波动的干扰。总体来看,随着国产化替代的加速,金蝶在云服务领域的前瞻布局与转型成功有望进一步巩固国产软件的领军者的行业地位,在中国企业的数字化转型过程中持续受益。

上一篇:没有了